①相続時精算課税は、60歳以上の父母または祖父母等から、18歳以上の子または孫等に対し、合計2500万円以内なら何回贈与しても贈与税がかからない。2500万円を超える部分に一律20%を課すというもの。死亡時に合計贈与額を相続財産に加算して課税する。制度を使い始めると少額の贈与でも税務署への申告が必要だったが、改正後は毎年110万円までの基礎控除内なら申告不要になる。相続税の計算において加算される金額も贈与財産の価額から過去の基礎控除額を控除した後の金額となる。

②相続時精算課税適用者が贈与により取得した土地または建物が、贈与者の死亡による相続税の申告書の提出期限までの間に、災害によって被害を受けた場合には、相続税の課税価格への加算の基礎となる土地または建物の価額は、贈与時の価額から災害によって被害を受けた部分に相当する額を控除した残額とする。

※①②共に、令和6年1月1日以後の贈与により取得する財産に係る相続税について適用する。

(令和4年12月17日 日本経済新聞 参考)

相続時精算課税制度を選択後も、毎年110万円(基礎控除)以下の贈与については贈与税の申告が不要といのは画期的です。

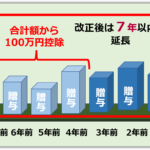

暦年課税の場合は、加算期間内であれば年110万円以下の贈与であっても相続財産に加算されるのに対し、改正後の相続時精算課税の場合は、年110万円以下の贈与であれば相続財産に加算されないため、 この点について暦年課税より有利と考えられますね。