扶養義務者相互間において、子が自らの資力によって居住する賃貸住宅の家賃等を負担することが出来ないなどの事情を勘案し、社会通念上適当と認められる範囲の家賃等を親が負担している場合には、贈与税の課税対象となりません。

つまり、生活費に充てるために贈与を受けた場合に、贈与税の課税対象とならない「生活費」とは、その者の通常の日常生活を営むのに必要な費用をいい、贈与を受けた者の需要と贈与をした者の資力その他一切の事情を勘案して判断することとなります。

(平成25年 国税庁文書 より)

新着 相続コラム

【生命保険の落とし穴❸】保険金を遺産分割? いえいえ、それは贈与です!2025年4月3日

【生命保険の落とし穴❸】保険金を遺産分割? いえいえ、それは贈与です!2025年4月3日 【生命保険の落とし穴❷】死亡保険金の非課税枠、勘違いしていませんか?2025年3月27日

【生命保険の落とし穴❷】死亡保険金の非課税枠、勘違いしていませんか?2025年3月27日 【生命保険の落とし穴❶】「契約者」と「保険料負担者」の違いに要注意!2025年3月19日

【生命保険の落とし穴❶】「契約者」と「保険料負担者」の違いに要注意!2025年3月19日 他人事ではないかも…「持ち主不明年金」まだなお約1700万件2025年3月12日

他人事ではないかも…「持ち主不明年金」まだなお約1700万件2025年3月12日 元気なうちに始めよう!「生前整理」で快適な老後2025年3月5日

元気なうちに始めよう!「生前整理」で快適な老後2025年3月5日

新着 活動報告

大学で講師をしてきました!2024年11月22日

大学で講師をしてきました!2024年11月22日 満員御礼 先週末セミナーを開催!2024年11月17日

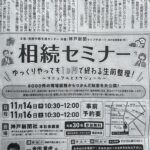

満員御礼 先週末セミナーを開催!2024年11月17日 11月にセミナー開催!2024年10月26日

11月にセミナー開催!2024年10月26日 FPの会員様向けのセミナー!2024年9月25日

FPの会員様向けのセミナー!2024年9月25日 新しいレジュメでセミナーを実施!2024年8月19日

新しいレジュメでセミナーを実施!2024年8月19日

出版書籍

リンク