相続税は、故人の財産を相続した場合に必ずかかるわけではありません。相続した財産の額から、借金や葬儀費用などを差し引いた額が、基礎控除額を上回る場合に相続税がかかります。

◆相続税の基礎控除額=3,000万円+600万円×法定相続人の数

また、相続税の課税対象として、金融資産や不動産などの相続財産以外に、死亡保険金や死亡退職金などの「みなし相続財産」も含まれますが、非課税枠を超える額を足して計算することになります。

◆死亡保険金・死亡退職金の非課税枠=500万円×法定相続人の数

さて、この「法定相続人の数」についてですが、民法上と税法上では数え方が異なる場合があるので注意が必要です。

では、ケースごとに見ていきましょう。

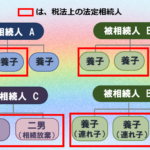

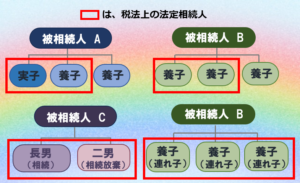

❶ Aが死亡、相続人は実子と養子2人

⇒法定相続人の数・・・民法上3人、税法上2人

※税法では、実子がいる場合に法定相続人の数に含めることができる養子の人数は1人までです。

❷ Bが死亡、相続人は養子3人

⇒法定相続人の数・・・民法上3人、税法上2人

※税法では、実子がいない場合に法定相続人の数に含めることができる養子の人数は2人までです。

ただし、❶や❷は普通養子縁組の養子の場合であって、特別養子縁組による養子や、連れ子の養子は実子と同じとみなされるため、民法上も税法上も法定相続人の数に含まれます。

❶や❷において、税法上、普通養子縁組をした養子の人数に制限があるのは、税逃れを目的とした養子縁組に制限をかけるためです。

❸ Cが死亡、相続人は長男、二男は相続放棄

⇒法定相続人の数・・・民法上1人、税法上2人

※税法上は、相続放棄をした人の数も含めて計算します。

いかがでしたか?民法上と税法上で法定相続人の数が異なる場合があるので、混同しないように注意が必要ですね。